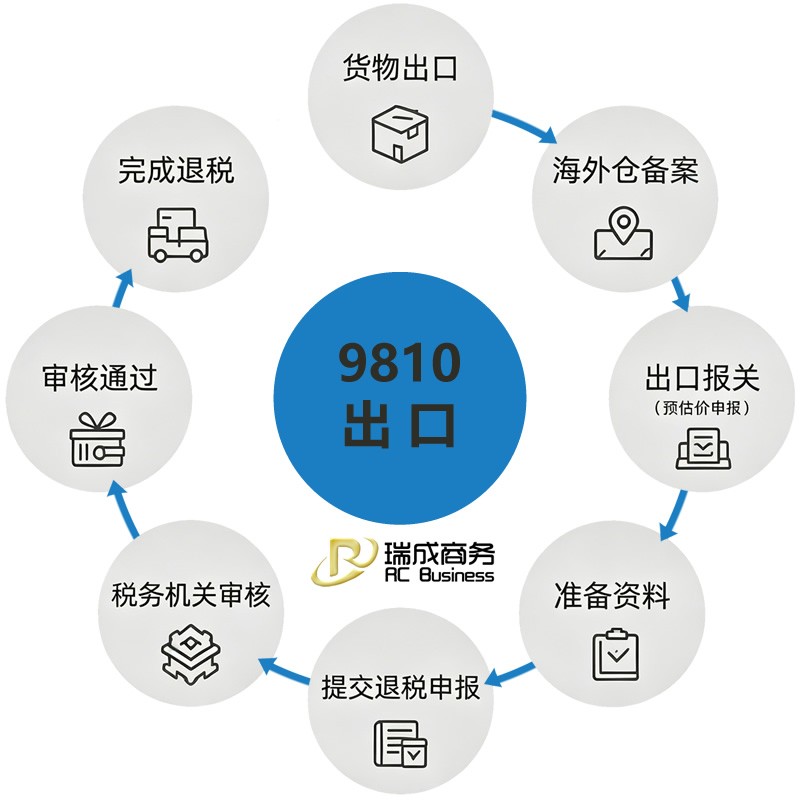

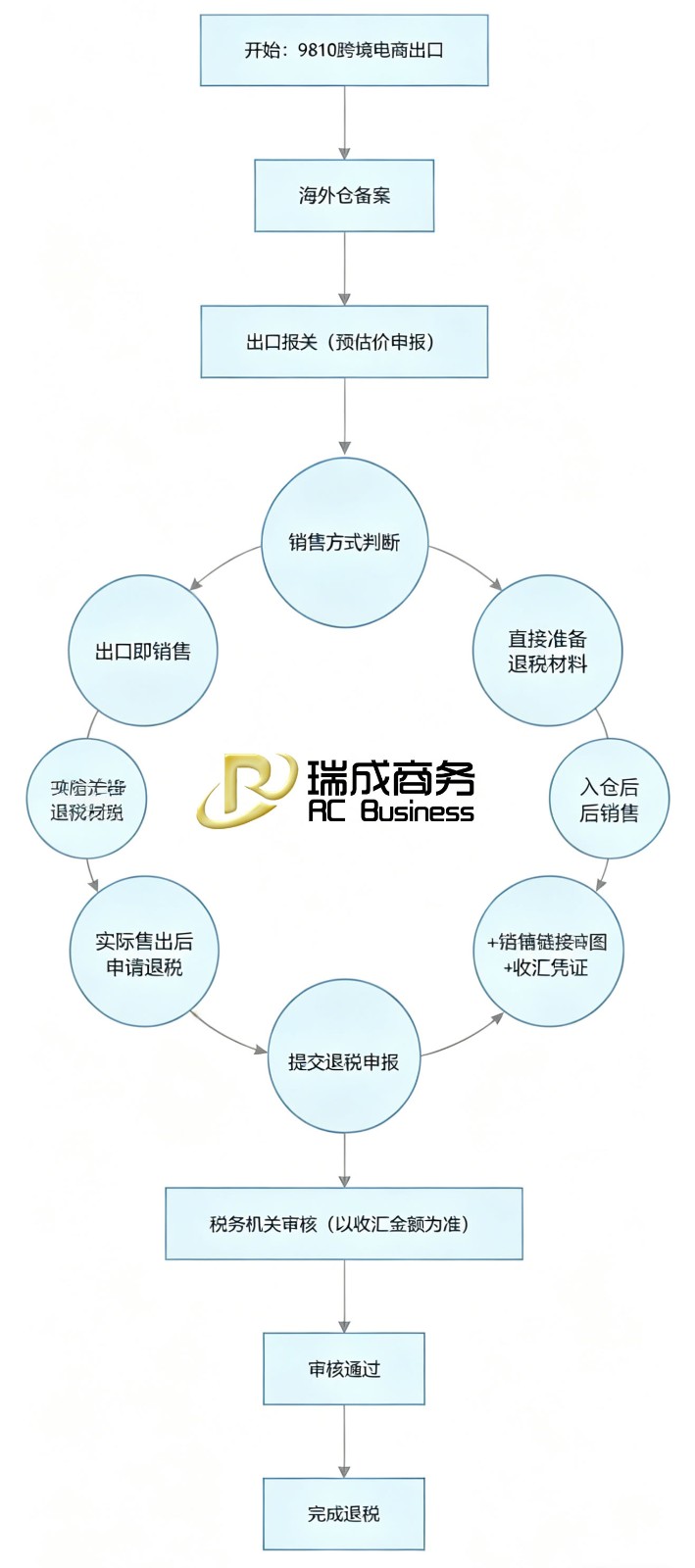

为支持跨境电商出口海外仓等新业态新模式发展,国家税务总局决定对纳税人以跨境电商出口海外仓方式出口的货物实行“离境即退税”政策。跨境电商企业以出口海外仓方式(海关监管方式代码“9810”)出口的货物,在货物报关离境后,即可申报办理出口退(免)税。纳税人在办理出口退(免)税申报时,货物已实现销售的,按照现行规定申报办理出口退(免)税;货物尚未实现销售的,按照“离境即退税、销售再核算”方式申报办理出口退(免)税,即:在货物报关离境后,即可预先申报办理出口退(免)税,后续再根据货物销售情况进行税款核算。

亚马逊卖家

独立站卖家

跨境电商卖家

多口岸合规清关

前海/深圳机场/盐田多口岸交运

全程数字化管理

自研系统,全程系统管理,极大提高效率

自营海外仓

帮助客户降低运维的难度和整体运营成本

传统外贸退税要求 “报关、收汇、发票” 三流一致,且必须等货物实际出口、资金到账后才能申请退税,整个流程耗时久,对需要快速周转资金的跨境卖家很不友好。

而 9810 的 “预退税” 政策,只要货物通过 9810 报关进入海外仓,就能提前拿到部分退税资金,大大缓解了现金流压力。

1、走9810出口退税,企业需要提前申请海外仓备案,在做海外仓备案时,企业登记表和海外仓登记表是必须要上传的;

2、和0110退税相比,申报材料上多加一份仓单;

3、税局在审核退税申请资料的时候,会要求企业附上店铺的链接以及商品销售、一笔订单交易的截图,以此来佐证你销售金额的准确性;因各地税务部门在具体操作中尺度不一,不排除你的主管税务机关,要看你店铺后台订单明细,因此卖家朋友如果店铺同时存在报关,和未报关的,要注意提前做规划了。

如果你是 “精品大单品” 模式,只有 1-2 家主力店铺,SKU 少、订单集中,能轻松完成备案、报关和数据匹配,那 9810 绝对是优选,这既能享预退税缓解现金流,又能符合政策导向,后续不会有合规风险。

提前完成店铺备案,优化报关与亚马逊等平台订单的对接流程,比如用 ERP 系统自动同步订单数据和报关数据,减少人工匹配的误差。

传统的退税模式中,企业在会计上必须确认收入。也就是在货物离境时,交易已经发生,就可以确认收入,然后去申请退税。但在9810模式下,货物在离境时,交易并未发生,卖家只是把货送到海外仓,在海外仓屯着,后面有消费者下单,才算是销售出去;也就是9810报关模式中,货是先离境后交易。

因出口时货物还未实现销售,待货物在境外电商平台实现销售后,即可根据实际销售的情况,申报办理出口退税.

企业可以根据实际销售情况,即不用等某批货物完全实现销售后再申报退税,而是可就已经实现销售的部分货物分批申报。

目前我国的出口退税收汇,主要是依据国家税务总局2013年30号公告和财政部、税务总局公告2020年第2号文的相关政策执行,也就是报关单的金额是100万美金,收外汇货款也要100万美金。

税务局审了这么多年的出口退税,报关价格一直是出口企业按给客户的售价来定;但“9810”的报关金额是预估的,报关金额、平台销售额、实际回款这三者在9810模式下天然不一致,建议按 “采购成本+国内运杂费+合理利润” 进行申报,提前与主管税务局沟通确认执行口径。

1、如果货物尚未实现销售,按“离境即退税、销售再核算”方式申报“出口预退税”;如果货物已实现销售,按现行规定正常申报退税。

2、申报时,必须在“退(免)税业务类型”栏填写 “海外仓预退” 标识(业务代码HWC-YT),如果未区分已售与未售货物,将统一视为未销售,只能预退税申报。

3、货物实现销售后15日内,必须完成销售佐证资料的留存,包括海外仓销售订单、发货记录等。报关数据与平台交易数据、海外仓库存数据不一致,不仅影响退税核算,还可能触发海关核查。